投资需要面临未来的不确定性,而标的资产的价格会因为市场中很多因素发生变化,例如市场风险、流动性风险、信用风险等。那么,大型机构是如何控制风险的 亨达外汇是提供全球最受欢迎的金融产品交易平台,有专业的分析师助阵,提供市场信息分析及每周的技术分析,为投资者带来全面及独到见解的分析。本篇文章,亨达外汇和你一起重点讨论市场风险是如何进行量化的,简单来说,就是资产的价格波动所带来损失的风险。注意,风险控制并不是说将风险全部消除,如果全部消除,收益率势必也受到影响,目标是如何能将风险合理分散化的同时赚取合理的收益。

如何为风险定价

我们以黄金的价格为例,如果不考虑过夜利息的因素,假定投资者以1700美元买入,五天内的走势如下:

第一天至第三天,都是有收益的,但是从第四日开始,账户就持续开始亏损,如果在第五日平仓,依旧不考虑利息费用的情况下,账户自初始资金来计一共亏损两块钱。是否能感受到标的资产的价格变动给你带来的风险 当面对价格波动的风险时,我们需要想办法控制风险,而不是由其一味的蔓延。比如在上述例子中,我们可以设置止损线,如最高能接受的损失是5美元,通过设置限价订单,在价格跌了5美元时,订单就会卖出。所以,知道风险有多大,是风险管理的关键。

VaR的起源

风险价值(Value at risk)的概念于1993年提出,其含义是在一定的概率水平下,某一投资组合在未来特定时期内的最大可能损失。在具体实物中得到了广泛的应用。VaR的起源是因为J。P。Morgan总裁Dennis Weatherstone对他每天收到冗长的风险报告书十分不满意,报告中的大量信息是关于不同风险暴露的敏感度报告,但是这些报告对于银行的整体风险管理的意义并不大。他希望收到更简洁的报告,如果具体能用一个指标直接能阐明银行的整体交易组合在接下来的24小时所面临的风险。最终,这间公司的管理人员建立了VaR报告,这篇报告需要每天16:15呈现到总裁的办公桌上,所以又被称作是16:15报告。

VaR的预测方法

1. 最直接的方法-历史模拟法

历史模拟法计算VaR是最简单的方法,找出历史的盈亏,之后计算概率。将历史的损益从小到大排序,得到分布图,然后通过分位数计算出VaR,而分位数的取舍要视乎投资者选取的显著程度。

但是如果只是收集经济向好的数据做历史模拟法,一旦发生了市场预料之外的信息,此方法也就不再适用。历史模拟法是假定历史会重演。

2. 利于统计分布的方法-参数法

参数法是假定资产收益率大概率符合正态分布,通过选取的显著度水平,配合临界值,再根据历史的的标准差,推算预期的VaR。

VaR的解读方式

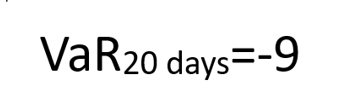

对于一般的投资者而言,历史模拟法会更加适合。因为找出历史的表现相对利用参数法模拟正态分布而言,会较为容易,亨达外汇通过以下的例子向大家阐述历史模拟法是如何得到VaR,以下是在20天内一个股票的盈亏情况,选取的显著度水平(α)是10%:

根据显著度水平α=10%,在以上数据中找出一个数字,需要有90%的数字大于它,10%的数字小于它,答案就是定位在-9和-8之间,有18个数字大于它(18/20=0。9),有2个数字小于它(2/20=0。1)。那么我们可以说的VaR是9,具体表达方式如下:

对于上式,解读方式有两种,

①未来20天,在5%的概率下,损失会超过9

②未来20天,在95%的概率下,损失不会超过9

对于个人投资者的启示

个人投资者的总资产价值虽然未及机构的规模庞大,但个人投资者依然可以通过上述提及VaR的预测方式计算日内或者更长时间的风险价值,我们所做的不是消除风险,而是面对风险的时候,尽量能用数据量化,对投资者来说会更加直观的体会到投资组合的风险敞口。投资市场变化莫测,难以摸索出一条顺畅的投资线索,令投资者摸不着头脑,所以一个正规的投资交易平台对于投资者来说至关重要。亨达外汇为亨达集团旗下提供金融业务的投资窗口,致力为来自全球投资者提供优质的外汇、贵金属及差价合约(CFD)等产品的买卖服务,同时为投资者提供全面及独到见解的分析,让投资者更加了解市场动向及各类风险,最大量度规避风险。虽然投资者不可能打败市场,但只有知己知彼,才能百战不殆。

以上内容均由亨达外汇提供。如欲知道更多有关国际原油市场信息或外汇投资详情,可浏览亨达外汇官网。

亨达外汇为亨达集团旗下提供金融业务的投资窗口,致力为来自全球各地的直接投资华人提供优质的外汇、贵金属及差价合约(CFD)的买卖服务。

风险警告:保证金交易具高风险,投资者考虑投资金额时需视乎自身的能力。投资有盈有亏,您可能因此损失全部本金。保证金交易不一定适合所有投资者,交易前请确认您已完全了解相关风险。